老後の生活資金の1つとして、国内株式からの配当金を検討してみましょう

老後の生活資金のベースとなるのは公的年金です。公的年金のみで老後の生活資金がカバーできるのであれば、なんの問題もないのですが、大半の方々は公的年金のみで生活するのは厳しい状態にあります。したがいまして、終身年金の加入や資産の取り崩しを検討することが必要となってきます。例えば終身年金であれば、保証期間付きは別として本人がなくなれば年金はもらえなくなりますし、資産を取り崩した場合は、当然のことながら資産は減少することになります。

資産を取り崩すことなく継続的に収入を得ることできる株式の配当金を公的年金のプラス・アルファーとして、老後の生活資金に考えてみてはどうでしょうか。今回は株式の配当金を活用した場合のメリットと注意点を含め解説させていただきます。

老後の生活資金の1つとして、国内株式からの配当金を検討してみましょう

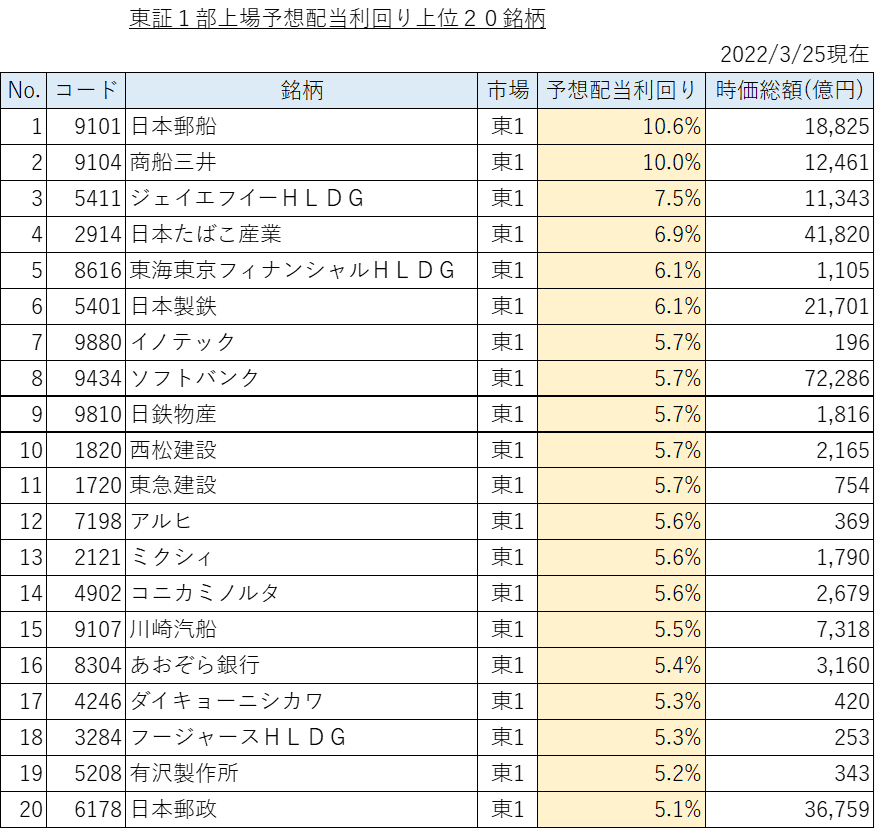

高配当の日本を代表する企業

国内株式の中には日本郵政や武田薬品工業のように日本を代表する企業であるにもかかわらず、予想配当利回りが5%前後の銘柄が存在します。こうした銘柄は高成長を望めないものの、安定した高いインカムゲインを獲得することが出来ます。日本を代表する高配当株式でポートフォリオを構築し、そこから支払われる配当金を老後の生活資金の1つとして検討してみてはいかがでしょうか。

1,000万円の5%で年間約40万円(税引き後)の配当収入

5%の配当利回りがあれば税金を差し引いても4%の配当収入を得ることが出来ます。したがいまして、1,000万円の資金で5%の予想配当利回りの株式を購入すれば、年間40万円程度の配当収入が見込めるということです。ただし、配当金は必ず支払われるものではなく、また、株式には価格変動リスクや倒産リスクも伴います。そのため、ポートフォリオ構築プロセスにおけるリスク・マネジメントが非常に重要となってきます。リスク・マネジメントの方法も含め解説してまいります。

年間の配当収入の目標額、ポートフォリオ完成時期を明確にする

高配当株式ポートフォリオを構築する前に、年間の配当収入の目標額をどの程度にするのか、ポートフォリオの完成時期をいつにするのかを明確する必要があります。目標が明確になれば、その目標を達成するための投資プランを作成し、投資プランに沿ってポートフォリオの構築を進めてまいります。

例えば、10年後のリタイヤに向けて年間100万円程度の配当収入を目指す目標を建てたとします。100万円の配当収入を得るためには、5%の配当利回り(税引きで4%)では2,500万円の株式を保有する必要があります。銘柄分散、時間分散のリスク・マネジメントをしながら2,500万円のポートフォリオを構築することになります。

リスク・マネジメント手法

東証1部上場銘柄の内、予想配当利回り4%以上の銘柄が109銘柄もあります。(2022年3月25日現在)東証1部上場の高配当銘柄を対象とすることにより、まずは信用リスクの軽減をはかります。

次に平均予想配当利回りが5%程度になるように、投資対象の高配当銘柄のうちPERやPBRといった投資指標やチャート分析をもとに20銘柄程度に絞込みを行い、1年間で250万円程度の高配当株式を購入します。そしてこのプロセスを10年間続けることにより、10年後に投資元本が2,500万円程度の高配当株式のポートフォリオが完成することとなります。

途中に増配、減配の影響により配当総額には増減はありますが、投資元本に対しては概ね5%(税引き後4%程度)程度の配当収入は期待できるものと考えられます。ただし、投資した株式の価格変動により投資元本の増減は起こります。著しく配当が減少した場合や業績が悪化した場合などは、銘柄入れ替えにより対応いたします。

高配当株式ポートフォリオは金融資産

当然のことながら高配当株式ポートフォリオは金融資産です。一時的に多額の資金が必要となった時には取り崩しもできますし、ご本人様がお亡くなりになられたとしても、相続財産として遺族に残ります。

注意点

時間分散、銘柄分散、長期投資の3原則に沿ってポートフォリオを構築してまいりますが、株式投資である以上、リーマン・ショックのようなことが起きれば、投資元本が大きく目減りするリスクがあります。まずは、ご自身の家計バランス・シートや収支状況を勘案したうえで、トライできる状況にあるのか、トライできる状況にある場合においては、どの程度の投資期間・投資元本にされるのかを、慎重に検討されることをお勧めいたします。

マネー・マネジメントFPオフィス

代表 前田 敏

働く期間の延長と公的年金の繰下げ受給で、公的年金の受取額を増額!

働く期間の延長と公的年金の繰下げ受給で、公的年金の受取額を増額!

現在の60歳の方々はとても元気です。ひと昔前は55歳でリタイヤが一般的でしたが、今は生涯現役といった方々も少なくありません。長く働くことで公的年金である基礎年金・厚生年金の受取開始時期を遅らせ、受取額を増やしましょう。今回は基礎年金・厚生年金の繰下げ受給するときの注意点も含め、そのメリットを解説いたします。

公的年金は生活維持装置

終身でお金が受取れる基礎年金・厚生年金はまさにセカンドライフにおける生活維持装置です。例えば1億円の金融資産や不動産があるなどの資産家の方であれば、派手な生活をしないかぎり、公的年金が少ないからと言ってセカンドライフが苦しくなることはございません。

ところが、一般的な家庭においては保有する不動産は主に住居であり、保有する金融資産のみでセカンドライフをまかなえるものではありません。したがいまして、終身でお金が受取れる基礎年金・厚生年金はまさにセカンドライフにおける生活維持装置となるのです。

10年間繰下げで1.84倍に増額

10年間繰下げで1.84倍に増額

極論をもし上げますと、75歳まで働いて75歳から繰下げにより1.84倍(1カ月で0.7%増額)に増額された基礎年金・厚生年金を受給すれば、セカンドライフにおける金融面での不安は払拭されるということです。

例えば、基礎年金・厚生年金を65歳で受け取り始めた場合の月の受取額が15万円(基礎年金6.5万円、厚生年金8.5万円)であれば、75歳まで繰下げることにより、月の受取額は1.84倍の27.6万円に増額されるということです。そして、基礎年金(6.5万円)のみのであれば、月の受取額は約12万円(11.96万円)に増額されるということです。

つまり、上記のケースのようにサラリーマンの夫と妻である専業主婦が公的年金を10年間繰り下げることにより、夫婦合わせて月の受取額が最大で40万円程度になるということです。月間40万円程度の年金による収入があれば、セカンドライフにおける金融面での心配はかなり払拭されるのではないでしょうか?

繰下げ途中で死亡した場合やお金が必要となった場合も無駄なく受領

繰下げ途中で死亡した場合、本人が一度も年金を受け取っていないのであれば、未支給年金として遺族は70歳未満であれば65歳時点から年金が支給されたと仮定して計算された年金額を、70歳以上であれば5年間さかのぼってその時点での受取額をもとに計算された年金額を受け取ることができます。また、繰下げ途中でお金が必要となった場合も同様に未支給年金として70歳未満であれば65歳時点から年金が支給されたと仮定して計算された年金額を、70歳以上であれば5年間さかのぼってその時点での受取額をもとに計算された年金額を受け取ることができます。両ケースとも受け取った未支給年金は一時所得扱いとなります。

損益分岐点の考えは参考程度に!

繰下げ受給する場合の主な注意点

繰下げによる年金受給額の増額は、税金の増額要因となります。そして、繰下げにより公的年金等控除をまったく使わない期間が生ずるケースもあるため、繰り下げを行う場合は税金と公的年金控除の要素も考慮して検討することが重要です。

また、厚生年金を繰り下げた場合、加給年金は支給されませんので、加給年金の受給期間が長い方は基礎年金のみ繰り下げる選択をされるのがいいでしょう。

その他の注意点として、遺族厚生年金には繰下げの増額分は反映されませんし、繰り下げて受給した直後に死亡した場合は、遺族はさかのぼって年金を受け取ることはできません。

損益分岐点の考えは参考程度に!

計算上は、70歳まで繰下げした場合の損益分岐点は81歳10ヵ月、75歳まで繰下げした場合の損益分岐点は86歳10ヵ月となりますが、自身の寿命を正確に推測することはできません。したがいまして、年金の増額は長生きした場合の安心のためだと割り切り、損益分岐点の考えは参考程度にされるのがよいと思います。

まとめ

公的年金である基礎年金・厚生年金を繰下げする場合のポイントは以下の通りです。

10年間繰下げで1.84倍に増額

繰下げ途中で死亡した場合やお金が必要となった場合も無駄なく受領

損益分岐点の考えは参考程度に!

繰下げ受給する場合の主な注意点として、税金、公的年金等控除、加給年金の要素も考慮

その他の注意点として、遺族年金に増額分は反映されない、一度受給して死亡した場合はさかのぼって受け取れない。

賢い退職金の受取方法で、100万円単位の節税をしましょう!

働く期間の延長と公的年金の繰下げ受給で、公的年金の受取額を増額!

人生で数少ない大金を手にする退職金。その退職金は受け取り方でしだいで支払う税金額が100万円単位で変わってくる場合があります。ご自身のライフプランも考慮しながら最も有利な受け取り方法を考えていきましょう。

受取方法は、①一時金、②年金、③一時金と年金の併用の3通りです。受取方法が限定されているケースもございますが、それぞれの特徴を説明してまいります。

一時金での受取の特徴

退職金を一時金で受け取る場合かなりの税制優遇が受けられます。

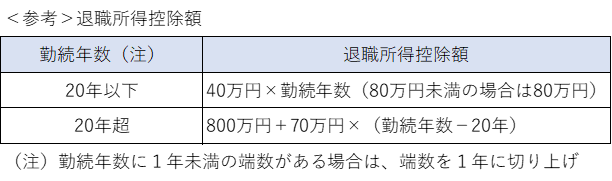

退職所得は(退職金 - 退職所得控除額) ÷ 2 まで圧縮され、分離課税として所得税と住民税が課せられます。

例えば、30年勤務のサラリーマンの方が2,000万円の退職金を一時金で受け取った場合

2,000万円 - (800万円 + 10年 × 70万円) = 500万円

500万円 ÷ 2 = 250万円

となり、この250万円に対して所得税と住民税が課せられます。

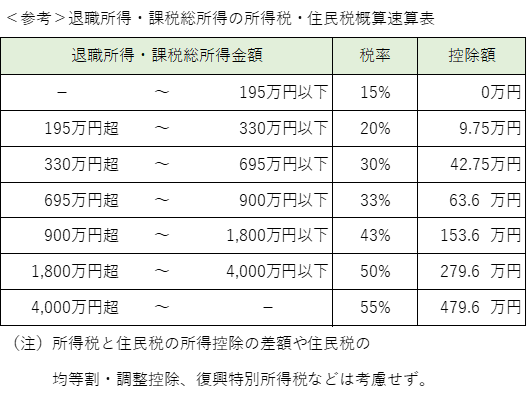

所得税 (250万 × 10% - 9.75円)× 1.021 = 15.57万円

住民税 250万円 × 10% = 25万円

所得税・住民税の合計 15.57万円 + 25万円 = 40.57万円

すべて退職金を一時金で受け取ることにより、2,000万円の退職金に対して支払い税額が約40万円、率にして約2%と、大きく軽減されていることがお分かりいただけると思います。

受け取る退職金の金額や勤務年数が違うため、全ての人に当てはまる分けではありませんが、概ね節税が期待できるものと思われます。

年金での受取の特徴

通常、年金で受け取る場合は金利が付きます。3%~4%といった高い金利であれば、税金が差し引かれた後でもプラスのリターンが期待できます。

今回は、金利を1%と仮定して2,000万円を65歳から20年間受け取った場合を見てみましょう。詳しい計算は省略させていただきますが、受取総額は約2,330万円程度となります。

ここから税金も含めて考えた場合は有利とはいえません。

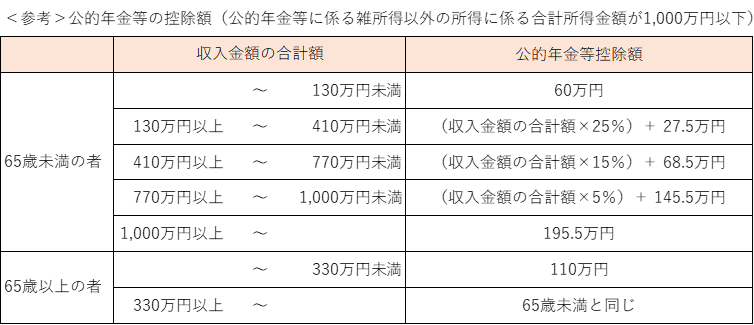

例えば、65歳から基礎年金・厚生年金と同時に年金として受け取った場合、公的年金等控除額(110万円)や基礎控除額(48万円)が基礎年金・厚生年金で埋まってしまい、最低でも15%の税金がかかると考えられます。

すらわち、少なくとも 2,330万円 × 15% = 352万円程度の税金が発生します。

65歳以降も働く予定がある方や他に総合課税となる所得がある方はさらに不利になる可能性がありますので、年金の金利と税金、ご自身ライフプランも含め慎重に検討されるのがいいと思います。

一時金と年金の併用の特徴

通常、65歳から基礎年金・厚生年金を受けり始めるため60歳から65歳未満の公的年金等控除額(60万円)は利用しないこととなります。一時金と60歳から65歳未満の年金を併用してはいかがでしょうか?

例えば、30年勤務のサラリーマンの方が2,000万円の退職金を60歳から65歳未満まで300万円と一時金1,700万円で受け取った場合

5年間の年金300万円は公的年金等控除額(60万円×5年)で非課税となります。

一時金の1,700万円については

1,700万円 - (800万円 + 10年 × 70万円) = 200万円

200万円 ÷ 2 = 100万円

となり、この100万円に対して所得税と住民税が課せられます。

所得税 100万 × 5% × 1.021 = 5.1万円

住民税 100万円 × 10% = 10万円

所得税・住民税の合計 5.1万円 + 10万円 = 15.1万円

一時金のみで受け取る場合に比べて約25万円節税できることがお分かりいただけると思います。

まとめ

①一時金で受け取った場合

受け取る退職金の金額や勤務年数にもよりますが、概ね節税が期待できるものと思われます。

②年金で受け取る場合

年金の金利と税金、ご自身ライフプランも含め、慎重に検討されるのがいいと思います。

③一時金と年金の併用場合

個々のライフプランも考慮しながら効果的な組み合わせが期待できます。ご自身で検討されると同時に専門家に相談することをお勧めします。

マネー・マネジメントFPオフィス

代表 前田 敏

※ 税金に関する個別の案件につきましたは、税務署もしくは税理士にご相談をお願いします。