毎月3万円の節約をして、つみたてNISAで1,000万円を目指しましょう

毎月3万円の節約は1年間で36万円の節約です。年間36万円の節約をして、その節約したお金を使ってつみたてNISAで株式投信を買い付け1,000万円を目指すといった投資アイデアはどうでしょうか。

安全資産である預貯金からリスクの高い株式投信への投資であれば、抵抗がある方も多くおられると思いますが、もともと無駄遣いでなくなるはずだったお金なので、リスクの高い株式投信への投資は、抵抗を感じることなくできるのではないでしょうか。

今回は節約のアイデア、つみたてNISAでの投資候補の株式投信、積立投資の投資成果シミュレーションについて解説させていただきます。

スマホの格安SIMへの乗り換えは効果が大きい

スマホの格安SIMへの乗り換えや料金の安い電力会社への乗り換えは既に実践されている方も多くおられると思いますが、まだ、行っていないのであればぜひ行ってください。

特にスマホの料金については大きな節約効果が期待できるので、すぐにも取組むことをお勧めします。場合によれば、家庭全体で毎月1万円~2万円以上の節約ができるかもしれません。

意外と行われていない生命保険の見直し

意外と行われていないのが生命保険の見直しです。

2021(令和3)年度「生命保険に関する全国実態調査」によれば、世帯年間払込保険料は平均37.1万円となっております。

特に公的保険で補償がカバーされている部分に民間の生命保険に加入するなどのケースが多くみられます。また、年齢とともに補償すべき内容も変化していきます。いい機会だと思いますので、ぜひ、生命保険の見直しに取り組まれてはいかがでしょうか?

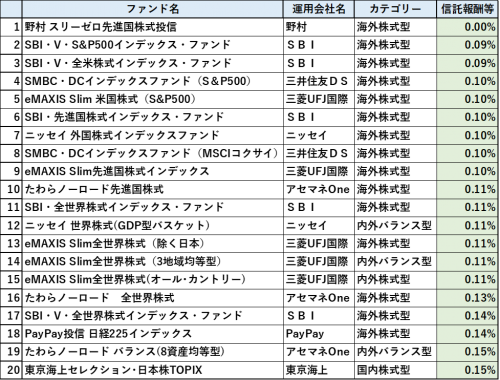

つみたてNISA対象の投資信託は低コストが前提

つみたてNISA対象の投資信託は約200本と数は少なく、信託報酬率の上限が法令で定められております。

信託報酬が0.1%前後の投資信託もいくつかあるので、同じ投資対象のファンドであれば信託報酬が低いファンドを選びましょう。

ただし、信託報酬が低いファンドについては取り扱いがネット証券中心となっており、ネット証券以外の金融機関では取り扱いがない場合もありますので、ご確認をお願いいたします。

ご自身の保有金融資産の状況に合わせて株式投信のタイプを選定

国内株式関連資産の保有が多い方であれば海外株式ファンド、海外株式関連資産の保有が多い方であれば国内株式ファンド、株式資産の保有がない方であれば海外株式ファンド50%と国内株式ファンド50%、というようにご自身の保有金融資産の状況に合わせて株式投信のタイプを選定されてはどうでしょうか。

20年間株式投信を毎年36万円(毎月3万円)積み立てた場合の投資成果

20年後に積立投資した資産がいくらになるかは誰にも分かりません。しかし、シミュレーションをすることはできます。全期間のリターンが0%であれば720万円ですが、リターンが3%であれば996万円、リターンが6%であれば積み立てた資産の約2倍の1,404万円、というシミュレーション結果となっております。

節約したお金を使ってつみたてNISAで株式投信を買い付け1,000万円を目指すといった投資アイデアを一度検討されてみてはどうでしょうか? つみたてNISAなので利益が出たとしても税金は取られることもありません。うまくいけば、1,000万円以上の投資成果も期待できます。積み立てた資産が720万円を下回ったとしても、もともと無駄遣いでなくなるはずだったお金と考えれば納得できるのではないでしょうか。

<ご参考>つみたてNISA対象ファンド低信託報酬上位20ファンド(2022年3月24日現在)

上場企業の社員の方々にとっての自社の株式への投資はハイリスク

「 卵は一つのカゴに盛るな 」という投資の格言がありますが、上場企業の社員の方々にとっての自社の株式への投資は「卵を一つのカゴに盛る」典型的な例と言えます。

給与天引きで自社の株式を積立購入する従業員持株制度や会社からの融資で自社の株式に投資される方はある程度おられることと思います。自身の頑張りで会社を成長させ、そして会社の株式上昇の恩恵も受ける。一見、すばらしい構図にも映りますが、そこには大きなリスクも存在します。今回は自社の株式へ投資する場合のリスクおよびその対処の方法について解説してまいります。

高度経済成長期にはたくさんの億万長者が誕生

メイドイン・ジャパンが世界を制した高度経済成長期においてはほとんどの上場株式が値上がりをし、自社の株式に投資をしていた社員の方々は大きく経済的な恩恵を受けることが出来ました。安定した給料を受け取り、自社の株式への投資で資産を増やす、これが当たり前のストーリーとなり定年退職後にたくさんの億万長者も誕生することとなりました。

ちなみに、1949年の東証再開時の日経平均株価は176円で1989年12月末には史上最高値の38,915円まで上昇し、約40年間で日経平均株価は221倍となりました。

1990年代後半になり知名度の高い金融機関が破綻

1990年に入り、こうした高度経済成長も終焉を迎えることとなりました。1990年後半にはバブル期に行った無理な融資が多額の不良債権を生むこととなり、北海道拓殖銀行、山一証券、日産生命といった知名度のある金融機関の破綻が連続的におこり、日本は金融危機を迎えることとなりました。当然のことながらそこで働く社員の方々は一時的とはいえ職を失うことになったわけです。

失職と株式価値ゼロのダブル・パンチ

社員の方々の中には何百万円、何千万円もの多額のお金を自社の株式へ投資された方もおられたと思います。一時的とはいえ職を失うと同時に金融資産も失うダブル・パンチを被ることとなりました。中には親子や兄弟で同時にダブル・パンチを被ったケースもあり、家族全体で厳しい状況に陥ることとなりました。これが、自社の株式に過度に投資してハイリスクを被った典型的な例です。

倒産リスクを考慮したうえで自社の株式へ投資

例えば、自社の株式ではなく株式投信に投資をしていたらどうでしょうか。少なくとも投資した元本はゼロにはならなかったでしょう。

自身が勤務する会社が倒産することなどは考えたくはないでしょうが、将来なにが起こるかは誰にも予測はできません。自身が勤務する会社であったとしても、1つの企業として倒産した場合のことも考え、リスク分散の観点から過度な自社の株式への投資を避け、投資信託のように資産分散がされている資産への投資を検討することをお勧めいたします。

最後に

今回は自社の株式への投資を例にリスク分散の重要性のお話をさせていただきましたが、自社の株式への投資に限らず、投資を行う前には最悪のケースを想定することを含め、十分なリスク分散を行った上で投資することをお勧めいたします。

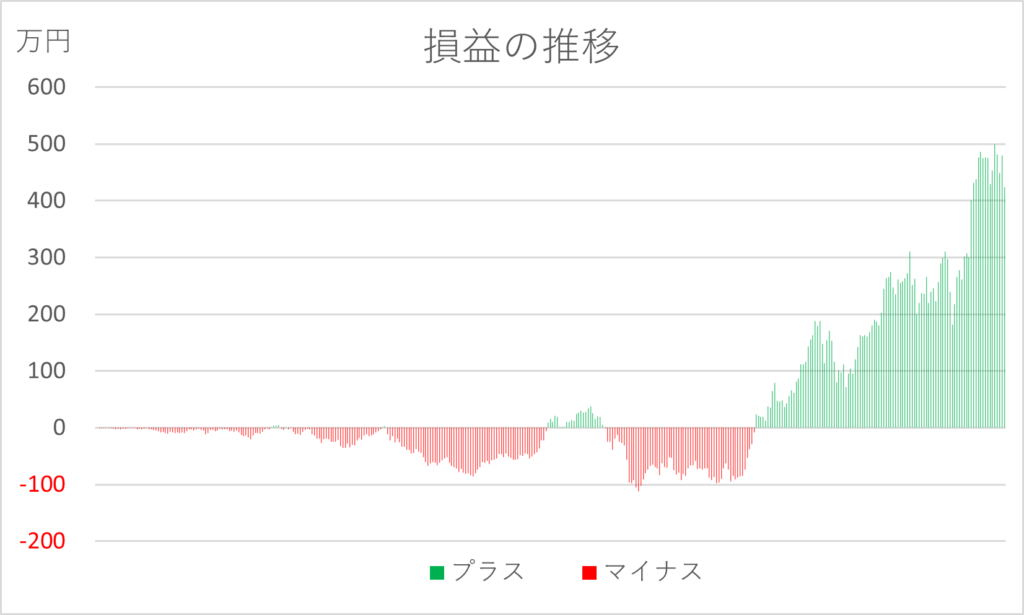

1990年1月から225連動ファンドを毎月積立で2倍以上のリターンに

1990年1月から225連動ファンドを毎月積立で2倍以上のリターンに

1989年12月末の38,915円が日経平均株価の最高値です。積立投資の効果を調査する目的で、その1ヶ月後である1990年1月末から実在するインデックスファンド225(三菱UFJ国際投信)を毎月1万円の積立をしたとしてシミュレーションを行いました。累計で365円の分配金が支払われていましたので、基準価額については分配金再投資の基準価額を使用しました。

32年の積立投資で2倍以上のリターン

1990年1月末のファンドの基準価額が8,797円、32年(384ヵ月)後の2022年1月末の基準価額(分配金再投資)が7,500円と、約15%下落しているにもかかわらず、32年間の累計投資額が384万円に対してトータルの純資産額が約808万円と2倍以上の投資成果となっております。

どうして、ファンドが15%下落しているのに投資額が2倍になったのでしょうか? これは投資の3原則の相乗効果がうまく働いたモデルケースである言えます。今回はその効果について解説してまいりたいと思います。

時間分散効果

1990年以降から2012年までの22年間の株式市場の長期低迷が続いたため、ITブーム崩壊後の2003年やリーマン・ショック後の2009年にはファンドの基準価額(分配金再投資)が2,000円台を割り込むこともあり、ファンドの平均取得価格も3,000円台前半まで低下しました。時間分散効果で平均取得価格が下がったため、その後のアベノミクスのテーマに乗った上昇局面においては、大きな評価益を得ることとなりました。1990年1月末に384万円でファンドを購入していたとすれば、約58万円のマイナスになっていたのを考えると、時間分散効果がいかに重要であるかが、お分かりいただけると思います。

銘柄分散効果

日経平均株価は日本を代表する225銘柄で構成された指数です。ただし、いくら大企業であれ赤字が続けば、株価は低迷し倒産の危機に陥ります。東京電力を例に解説しますと、リーマン・ショック前には4,000円以上あった株価が、東日本大震災の影響で今では10分の1程度まで値下がりしています。225銘柄に銘柄が分散されていることにより、個別銘柄に投資する場合の株価暴落や倒産リスクを大きく軽減することがお分かりいただけると思います。

最後に

今回は下記のシミュレーション・グラフをもとに、株式相場が高いときであっても、長期の積立投資であればプラスのリターンの可能性が高まることを解説させていただきました。みなさまの資産形成の一助となれば幸いです。

積立投資の成果に大きく影響するリターンとコスト

最近は、NISAやiDeCoを通じて積立投資をする投資家が増加しています。資産形成をするにあたり、積立投資は欠かせない運用手法ですが、その投資成果にはリターンとコストの違いによって大きな違いが出て来ます。今回はどの程度の投資成果の違いが出るのか、具体的な数字を使った例で解説させていただきます。

毎年100万円積み立てた場合のリターン1%の影響度

例えば、毎年100万円を預金で10年間積み立てた場合、利息がゼロあれば累計の積立額は1,000万円となりますが、年間リターンが1%の金融商品であれば、10年間の累計積立額は1,057万円となります。

同様に20年間であれば、利息ゼロの預金は2,000万円、年間リターンが1%の金融商品は2,224万円、30年間であれば、利息ゼロの預金は3,000万円、年間リターンが1%の金融商品は3,513万円と、期間が長くなればなるほどリターンの違いの影響が大きくなります。

積立投資には高いリターンが期待できる金融商品を検討しましょう!

債券であれば、債務不履行にならなければ利息をもとにある程度のリターンを計算できますが、残念ながら国内債券の金利はほとんどないため、高い収益が見込めません。また、外国債券についても為替リスクや信用リスクをとってまで、投資をする魅力がない状況にあります。

したがいまして、現時点では高いリターンが期待できるのは株式、リートではないでしょうか。少数の個別銘柄に投資をするのはリスクが高くなりますので、銘柄分散された投資信託を通じて積立投資をされるのが良いと思います。

例えば、世界の株式やリートを投資対象とした投資信託であれば、十分な銘柄分散がされており、少数の個別銘柄に投資する場合と比較して、リスク軽減の効果も大きくなります。

もちろん、いくら銘柄分散されていても株式、リートを投資対象とした投資信託には価格変動リスクがあります。積立投資により価格変動リスクを軽減しながら高いリターンを目指すのが良いのではないでしょうか。

コストはリターンのマイナス要因

例えば、年間1%のリターンを得たとしても1%のコストがかかったのであれば、リターンはゼロとなります。初めに解説しました毎年100万円積み立てた場合のリターン1%の影響度を例に解説しますと、年間1%のコストであれば、10年で57万円、20年で224万円、30年で513万円のコストがかかると言うことです。また、コストの額はリターンが高くなればなるほど、比例して高くなります。

したがいまして、リターンが保証されていないにも関わらず、年間の費用が1%超えるラップ口座、ファンドラップ、ロボット・アドバイザーといった金融商品はコスト以上の投資成果が出ない限り、プラスのリターンは望めません。

そもそもリターンが保証されていないのであれば、大手運用会社が設定しネット中心に販売されている、年間のコストが0.1%前後の超低コストの投資信託を積み立てた方が、プラスのリターンになる確率が上がるのではないでしょうか。

まとめ

1.毎年100万円積み立てた場合のリターン1%の影響は期間が長くなればなるほど影響が大きくなります。

2.したがいまして、積立投資には高いリターンが期待できる銘柄分散された株式、リートの投資信託を検討しましょう!

3.コストはリターンのマイナス要因なので、ラップ口座、ラップファンド、ロボット・アドバイザーといった高コストの金融商品は避けて、ネット中心に販売されている超低コストの投資信託を積み立てましょう!

資産運用で成功している投資家の主な特徴

資産運用で成功している代表的な人物としてはウォーレン・バフェット氏が最も有名ですが、バフェットさんの投資スタンスも含め今回は資産運用で成功している投資家の主な特徴について解説させていただきます。

明確な投資目的がある投資家

あまりにもありきたりな言葉なので、がっかりされた方もおられるでしょうが、命の次に大事なお金を投資するわけですから、明確な投資目的を持つのと持たないのとでは、明らかに投資成果には差が出て来ます。例えば、「10年で3,000万円の金融資産を造る」というように明確な投資目標を建てることにより、投資判断する際の迷いも少なくなり、おのずから結果もついてくるものと考えられます。明確な投資目的を持つことは非常に重要であり、強くお勧めいたします。

投資の3原則を熟知している投資家

投資の3原則とは、資産分散、時間分散、長期投資ことです。投資を開始するタイミングでこの3原則が使えるのかどうかが、重要なポイントとなってきます。その代表的な投資手法として積立投資があり、時間分散、長期投資が投資のリスクを軽減する要因となっております。ただし、自社株の積立のように1つの銘柄に集中するような投資をすると、会社が倒産した場合などは積み立てた資産がゼロになるリスクがあります。したがいまして、バランス・ファンドのように資産分散のされた資産の積立投資を検討することをお勧めします。

制度をうまく利用している投資家

NISA、iDeCo、DC等の税金を軽減する制度をケース・バイ・ケースで活用することにより、運用益をしのぐ節税効果が得られる場合があります。例えばiDeCoであれば、掛金全額が所得税・住民税の控除となりますし、運用期間中に実現益が出たとしても非課税となります。また、60歳を過ぎて年金や退職金として受け取るときも公的年金等控除や退職所得控除が使え、トータルで相当の節税効果が期待できます。このように、サラリーマンの老後資金準備としては有効な制度ですが、所得がない専業主婦や短期的に生活防衛資金を貯めようとしている方には向かない制度となりますので、ご自身に最も適した制度を利用することが、重要なポイントとなります。

投資する金融商品の特性を理解している投資家

例えば、投資する金融商品が投資信託であれば、商品の仕組み、投資対象、運用方針、期待されるリターン、想定されるリスク、負担する費用等を精査・分析し理解することが重要です。投資する金融商品の特性を理解できないのであれば、投資目的に適した金融商品を選定することが出来ず、期待した投資成果を得られない可能性が高まります。また、投資する金融商品の特性を理解しているのであれば、悪い状況に落ちった時でも、ダメージを限定することも可能となります。

余裕がある投資家

余裕には、金銭的な余裕と時間的な余裕の2つの余裕があります。金銭的な余裕があれば、まさに、急落した局面での投資が可能となります。ブラック・マンデー、リーマンショック、ITバブルの崩壊といった暴落局面において、投資ができる余裕があるかどうかが重要なポイントとなってきます。また、短期的には大きな評価損を抱えたとしても、時間的な余裕があれば、慌てて売却をすることにより損失を確定してしまうこともありません。そのまま保有し続けるとか、ナンピンにより平均取得単価を下げるなどの対策もすることが可能となります。

まとめ

今回は、資産運用で成功している投資家の主な特徴として、以下の5つの特徴を挙げさせていただきました。

1.明確な投資目的がある投資家

2.投資の3原則を熟知している投資家

3.制度をうまく利用している投資家

4.投資する金融商品の特性を理解している投資家

5.余裕がある投資家

みなさまが資産形成をするにあたり、ご参考にしていただければ幸いです。

何百万円、何千万円の損失を生む、投資信託での代表的な5つの失敗例

間違った投資信託の投資の仕方で、何百万円、何千万円の損失を被る場合があります。

投資信託の主な特徴として、①投資のプロが運用、②資産分散、銘柄分散がされている。③小額から投資ができる、の3点が挙げられ、一見、安定しているように思えますが、投資の仕方次第では大きな損失を被る場合があるので、慎重に検討したうえで投資判断をしましょう。今回は代表的な投資信託の失敗例を5つ紹介したいと思います。それぞれの特徴を説明してまいります。

一度に多額の購入

失敗例は退職金や相続等により一度に大きな金額のお金を手にしたときに起こっています。大きな金額のお金が入るとたいていの場合、証券会社や銀行の担当者が強いセールスで投資信託を勧めてきます。勧めてくる投資信託は短期間で大きく値上がりしている株式投信が主流となり、そのため大きく値下がりするリスクもあります。そして、大きく値下がりした時は、大きな含み損を抱えることとなり、その含み損の大きさに動揺して損切りしてしまうケースが代表的な失敗例となります。

くれぐれも、株式投信のようなリスクの高い投資信託を一度に多額の購入をすることは避けましょう。

商品内容を理解しないで購入

失敗例は銀行や証券会社の担当者まかせにしたときに起こっています。とくに、リスク限定タイプや仕組債に投資するタイプなど複雑なスキームの商品を担当者の勧めで購入し、マーケットが活況になっているのに上昇しないとか、投資対象の仕組債がいつの間にかインデックスファンドになって大きな損失が出ていた、などのことが代表的な失敗例となります。ひどいケースでは購入を勧めた販売員ですら商品内容を理解していなかったこともあります。

担当者まかせにはしないで必ず商品内容を理解したうえで投資判断をしましょう。また、コールセンターがある投信会社の商品でしたら、ぜひ、コールセンターに電話をして商品内容を確かめましょう。

短期売買での手数料増

この失敗例は担当者の勧めた商品がある程度の利益が出だしたときに起こっております。担当者は手数料目当てに違うリスクの高い商品への乗り換えを勧めてきます。

例えば、手数料3.3%(消費税込み)の商品を3回乗り換えるだけで1割程度の手数料を支払うことになります。相当うまく乗り換えを行わないと、手数料が負担となって利益を出すことは困難となります。そして、相場の急落に直面した時は、手数料と値下がりのダブル・パンチを被ることとなります。

手数料が高いから値上がりしやすいということはございません。3%以上の手数料の商品を購入する時は、よくよく熟慮のうえで投資判断をしましょう。購入した場合は短期間で急騰するようなケースを除き、基本的には中長期保有のスタンスで臨みましょう。

ゼロ金利下での国内債券ファンドの購入

現在、国内金利はゼロ金利の状態にあります。従いまして、国内債券に投資をしてもインカム・ゲインはほとんど期待できません。そして、市場金利の上下によって変動するキャピタル・ゲインとキャピタル・ロスですが、ゼロ金利がさらに低下してマイナス金利にならないとキャピタル・ゲインは期待できません。また、金利が上昇すればキャピタル・ロスが生じます。そのうえ、投資信託には信託報酬という管理費用が差し引かれます。

中期国債ファンドやMMFが運用難のため繰り上げ償還されたのと同様に、ゼロ金利下における国内債券ファンドはプラスのリターンが、ほぼ期待できないものと考えられるので、お勧めできません。

レバレッジ・ファンドの長期保有

投資の三原則の1つに長期投資がありますが、例外的にレバレッジ・ファンドは長期保有には向いておりません。

例えば、日経平均の騰落率の2倍の値動きをするレバレッジ・ファンドの場合、日経平均が1年で10%上昇したからと言って、レバレッジ・ファンドが20%上昇することはありません。あくまでも、1日の値動きに対して騰落率の2倍の値動きをするのです。

そして今回は詳しい説明は省略させていただきますが、レバレッジ・ファンドの場合、値上がりすれば、値上がりした部分にも2倍のリスクをとります。値下がりすれば、値下がりした部分のリスクを縮小することとなります。そのため、値上がりと値下がりが繰り返されることにより日経平均の水準が変わらない場合でも、レバレッジ・ファンドが値下がりすることが起こります。

このようにレバレッジ・ファンドは長期的な投資に向かない商品ですが、短期的な売買を繰り返していると③のように、手数料増となりますので注意しましょう。

まとめ

今回は投資信託の代表的な失敗例として

一度に多額の購入

商品内容を理解しないで購入

短期売買での手数料増

ゼロ金利下での国内債券ファンドの購入

レバレッジ・ファンドの長期保有

上記の5つの例を紹介させていただきましたが、この5つの失敗例に限らず失敗するにあたって共通することは、商品内容、商品のリスクを理解していない、担当者任せになっていることが挙げられます。

特に大きな金額での購入を検討されているときは、投資判断は熟慮の上で行うことをお勧めいたします。