賢い退職金の受取方法で、100万円単位の節税をしましょう!

働く期間の延長と公的年金の繰下げ受給で、公的年金の受取額を増額!

人生で数少ない大金を手にする退職金。その退職金は受け取り方でしだいで支払う税金額が100万円単位で変わってくる場合があります。ご自身のライフプランも考慮しながら最も有利な受け取り方法を考えていきましょう。

受取方法は、①一時金、②年金、③一時金と年金の併用の3通りです。受取方法が限定されているケースもございますが、それぞれの特徴を説明してまいります。

受取方法は、①一時金、②年金、③一時金と年金の併用の3通りです。受取方法が限定されているケースもございますが、それぞれの特徴を説明してまいります。

目次

一時金での受取の特徴

退職金を一時金で受け取る場合かなりの税制優遇が受けられます。

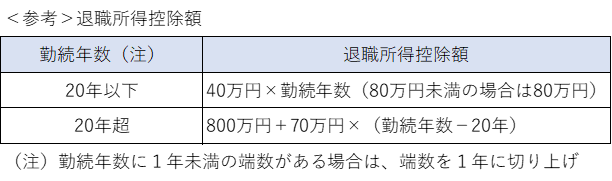

退職所得は(退職金 - 退職所得控除額) ÷ 2 まで圧縮され、分離課税として所得税と住民税が課せられます。

例えば、30年勤務のサラリーマンの方が2,000万円の退職金を一時金で受け取った場合

2,000万円 - (800万円 + 10年 × 70万円) = 500万円

500万円 ÷ 2 = 250万円

となり、この250万円に対して所得税と住民税が課せられます。

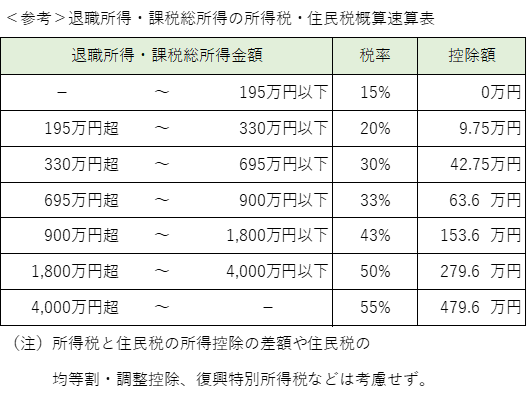

所得税 (250万 × 10% - 9.75円)× 1.021 = 15.57万円

住民税 250万円 × 10% = 25万円

所得税・住民税の合計 15.57万円 + 25万円 = 40.57万円

すべて退職金を一時金で受け取ることにより、2,000万円の退職金に対して支払い税額が約40万円、率にして約2%と、大きく軽減されていることがお分かりいただけると思います。

受け取る退職金の金額や勤務年数が違うため、全ての人に当てはまる分けではありませんが、概ね節税が期待できるものと思われます。

退職所得は(退職金 - 退職所得控除額) ÷ 2 まで圧縮され、分離課税として所得税と住民税が課せられます。

例えば、30年勤務のサラリーマンの方が2,000万円の退職金を一時金で受け取った場合

2,000万円 - (800万円 + 10年 × 70万円) = 500万円

500万円 ÷ 2 = 250万円

となり、この250万円に対して所得税と住民税が課せられます。

所得税 (250万 × 10% - 9.75円)× 1.021 = 15.57万円

住民税 250万円 × 10% = 25万円

所得税・住民税の合計 15.57万円 + 25万円 = 40.57万円

すべて退職金を一時金で受け取ることにより、2,000万円の退職金に対して支払い税額が約40万円、率にして約2%と、大きく軽減されていることがお分かりいただけると思います。

受け取る退職金の金額や勤務年数が違うため、全ての人に当てはまる分けではありませんが、概ね節税が期待できるものと思われます。

年金での受取の特徴

通常、年金で受け取る場合は金利が付きます。3%~4%といった高い金利であれば、税金が差し引かれた後でもプラスのリターンが期待できます。

今回は、金利を1%と仮定して2,000万円を65歳から20年間受け取った場合を見てみましょう。詳しい計算は省略させていただきますが、受取総額は約2,330万円程度となります。

ここから税金も含めて考えた場合は有利とはいえません。

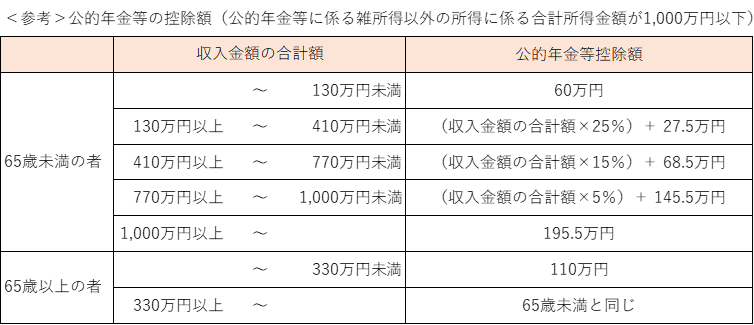

例えば、65歳から基礎年金・厚生年金と同時に年金として受け取った場合、公的年金等控除額(110万円)や基礎控除額(48万円)が基礎年金・厚生年金で埋まってしまい、最低でも15%の税金がかかると考えられます。

すらわち、少なくとも 2,330万円 × 15% = 352万円程度の税金が発生します。

65歳以降も働く予定がある方や他に総合課税となる所得がある方はさらに不利になる可能性がありますので、年金の金利と税金、ご自身ライフプランも含め慎重に検討されるのがいいと思います。

今回は、金利を1%と仮定して2,000万円を65歳から20年間受け取った場合を見てみましょう。詳しい計算は省略させていただきますが、受取総額は約2,330万円程度となります。

ここから税金も含めて考えた場合は有利とはいえません。

例えば、65歳から基礎年金・厚生年金と同時に年金として受け取った場合、公的年金等控除額(110万円)や基礎控除額(48万円)が基礎年金・厚生年金で埋まってしまい、最低でも15%の税金がかかると考えられます。

すらわち、少なくとも 2,330万円 × 15% = 352万円程度の税金が発生します。

65歳以降も働く予定がある方や他に総合課税となる所得がある方はさらに不利になる可能性がありますので、年金の金利と税金、ご自身ライフプランも含め慎重に検討されるのがいいと思います。

一時金と年金の併用の特徴

通常、65歳から基礎年金・厚生年金を受けり始めるため60歳から65歳未満の公的年金等控除額(60万円)は利用しないこととなります。一時金と60歳から65歳未満の年金を併用してはいかがでしょうか?

例えば、30年勤務のサラリーマンの方が2,000万円の退職金を60歳から65歳未満まで300万円と一時金1,700万円で受け取った場合

5年間の年金300万円は公的年金等控除額(60万円×5年)で非課税となります。

一時金の1,700万円については

1,700万円 - (800万円 + 10年 × 70万円) = 200万円

200万円 ÷ 2 = 100万円

となり、この100万円に対して所得税と住民税が課せられます。

所得税 100万 × 5% × 1.021 = 5.1万円

住民税 100万円 × 10% = 10万円

所得税・住民税の合計 5.1万円 + 10万円 = 15.1万円

一時金のみで受け取る場合に比べて約25万円節税できることがお分かりいただけると思います。

例えば、30年勤務のサラリーマンの方が2,000万円の退職金を60歳から65歳未満まで300万円と一時金1,700万円で受け取った場合

5年間の年金300万円は公的年金等控除額(60万円×5年)で非課税となります。

一時金の1,700万円については

1,700万円 - (800万円 + 10年 × 70万円) = 200万円

200万円 ÷ 2 = 100万円

となり、この100万円に対して所得税と住民税が課せられます。

所得税 100万 × 5% × 1.021 = 5.1万円

住民税 100万円 × 10% = 10万円

所得税・住民税の合計 5.1万円 + 10万円 = 15.1万円

一時金のみで受け取る場合に比べて約25万円節税できることがお分かりいただけると思います。

まとめ

①一時金で受け取った場合

受け取る退職金の金額や勤務年数にもよりますが、概ね節税が期待できるものと思われます。

②年金で受け取る場合

年金の金利と税金、ご自身ライフプランも含め、慎重に検討されるのがいいと思います。

③一時金と年金の併用場合

個々のライフプランも考慮しながら効果的な組み合わせが期待できます。ご自身で検討されると同時に専門家に相談することをお勧めします。

マネー・マネジメントFPオフィス

代表 前田 敏

※ 税金に関する個別の案件につきましたは、税務署もしくは税理士にご相談をお願いします。

受け取る退職金の金額や勤務年数にもよりますが、概ね節税が期待できるものと思われます。

②年金で受け取る場合

年金の金利と税金、ご自身ライフプランも含め、慎重に検討されるのがいいと思います。

③一時金と年金の併用場合

個々のライフプランも考慮しながら効果的な組み合わせが期待できます。ご自身で検討されると同時に専門家に相談することをお勧めします。

マネー・マネジメントFPオフィス

代表 前田 敏

※ 税金に関する個別の案件につきましたは、税務署もしくは税理士にご相談をお願いします。

|

|

|